Comment calculer la surface d’un logement sans s’y perdre ? On a vu dans notre précédent article à quel point la définition des surfaces en immobilier était essentielle pour établir un budget prévisionnel. Pourtant, non seulement elles ne sont pas évidentes à calculer tout au long d’un projet immobilier, mais en plus, la manière de calculer les surfaces varie en fonction de chaque type de bien immobilier.

On peut très vite s’y perdre dans toutes ces informations. 🤯 Pour y voir plus clair, on vous dit tout sur comment calculer la surface d’un logement, d’un bureau, d’un commerce et d’un centre médico-social.

Comment calculer la surface d’un logement ?

Logement libre

Pour caractériser la surface que l’on vend, on va utiliser les notions de Surface Privative Carrez ou Surface Habitable (SHAB) qui possèdent les définitions réglementaires suivantes :

Surface privative (Carrez) :

« Applicable uniquement lors des ventes de lot de copropriété. Comme la surface habitable, il s’agit de la somme des surfaces de chaque pièce habitable »

Cependant, il y a de petites différences avec la surface habitable.

Surface Habitable (SHAB) ou « Loi Boutin » :

« De même que la surface Carrez, la surface habitable est la somme des surfaces de chaque pièce habitable. Cependant, la surface habitable n’inclut pas les surfaces telles que les combles non aménagés, les sous-sols, les vérandas, etc. »

Petit point sur la Surface thermique au sens de la RT (SRT). Anciennement appelée SHON RT, sa définition est toujours identique. Elle sert uniquement à définir la surface de référence prise en compte dans l’étude thermique RT 2012. Il s’agit essentiellement des surfaces de plancher des zones chauffées.

Résidences gérées (étudiants, jeunes actifs, seniors)

Il n’existe aucune définition réglementaire pour calculer la surface utile des résidences gérées. Pour autant, il est d’usage d’utiliser trois notions :

- SHAB = espaces privatifs des usagers (SHAB des studios par exemple)

- SU communs = Surfaces des salles communes (salon, salle à manger, salle de sport, salle de travail, …)

- SU vendue = SHAB + SU communs

Il peut aussi être demandé de préciser la SU des circulations. Pour la calculer, il faut utiliser un ratio de 15% à 20% pour obtenir un résultat cohérent.

Si vous avez bien suivi, ça signifie que :

SU circulation = ~15 à 20% x SU vendue.

Si l’on vous demande la SU des circulations, partez du principe que :

SU totale = SU vendue + SU circulations.

Le logement social répond à des mécanismes de financement spécifiques et ces derniers s’appuient sur une définition réglementaire de la SU :

“La surface utile est égale à la surface habitable du logement, telle que définie à l’article R. 111-2 du CCH, augmentée de la moitié de la surface des annexes définies par arrêté du ministre chargé du logement” (articles R. 331-10 et 353-16-2° du CCH).

“La surface habitable d’un logement : c’est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escalier, gaines, ébrasements de portes et de fenêtres ; [ … ]

❌ Il n’est pas tenu compte de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, volumes vitrés prévus à l’article R. 111-10, locaux communs et autres dépendances des logements, ni des parties de locaux d’une hauteur inférieure à 1,80 mètre” (art. R .111-2 ).

Les surfaces annexes : elles sont définies par l’arrêté du 9 mai 1995, modifié par l’arrêté du 10 mai 1996 du ministre en charge du logement (pris en application des articles R 331-10 et R 353-16-2° du CCH) comme : “les surfaces réservées à l’usage exclusif de l’occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 mètre. Elles comprennent : les caves, les sous-sols, les remises, les ateliers, les séchoirs et celliers extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias, les vérandas et, dans la limite de 9 m², les parties de terrasse accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré.

❌ 🚗 Les garages n’entrent pas dans le décompte de la surface utile parce que l’assiette de subvention et les loyers correspondants suivent un régime spécifique.

❌ 🌳 De même, les surfaces de jardin et cours ne sont pas décomptées dans la surface utile.“

À noter que l’article R 111-4 du code de l’urbanisme précise « Il ne peut être exigé la réalisation de plus d’une aire de stationnement par logement lors de la construction de logements locatifs financés avec un prêt aidé par l’Etat. ».

Pour résumer retenez que 👉 SU social = SHAB + Annexes (< 9m²) / 2

Calculer des SDP, ES, SHAB, STaxable en logement

Pas facile de s’y retrouver avec toutes ces indications différentes n’est-ce pas ? Pour vous aider, Ekinov vous a concocté ce tableau récapitulatif ci-dessous. Il n’y a plus qu’à suivre les différents éléments du tableau pour bien calculer la surface d’un logement.

TABLEAU COMPARATIF DES SURFACES RÉGLEMENTAIRES (2019)

PRINCIPE GÉNÉRAL

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Surface de plancher de hauteur ≤1,80m | OUI | OUI | OUI | NON | NON | NON | NON | NON |

| Epaisseur des murs extérieurs (compris embrasures) | OUI | OUI | OUI | NON | NON | OUI | NON | NON |

| Vides et trémies d’escaliers et ascenseurs | NON | NON | OUI | NON | NON | NON | NON | NON |

| Marches et paliers intermédiaires d’escaliers | NON | NON | OUI | NON | NON | NON | NON | NON |

| Rampes d’accès intérieures | NON | NON | OUI | NON | NON | NON | NON | NON |

| Gaines et conduits de cheminées (hauteur ≤1,80m) | OUI | OUI | OUI | OUI | OUI | OUI | NON | NON |

| Surface des cloisons (compris embrasures) | OUI | OUI | OUI | OUI | OUI | OUI | NON | NON |

| Surface des placards et foyers de cheminée | OUI | OUI | OUI | OUI | OUI | OUI | OUI | OUI |

| Surface de placard avec cumulus à hauteur ≤1,80m | OUI | OUI | OUI | OUI | OUI | OUI | NON | OUI |

| Auvent et casquette soutenus par des poteaux | OUI | NON | OUI | NON | NON | NON | NON | NON |

NIVEAUX HABITABLES

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Local technique chauffé | OUI | OUI | OUI | OUI | OUI² | OUI | OUI | OUI |

| Local technique non chauffé | OUI | OUI | OUI | OUI | OUI² | NON | OUI | OUI |

| Cellier chauffé | OUI | OUI | OUI | OUI | OUI² | OUI | OUI | OUI |

| Cellier non chauffé | OUI | OUI | OUI | OUI | OUI² | NON | OUI | OUI |

COMBLES

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Comble non aménageable³ (hauteur ≤1,80m) | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Comble non aménageable³ (hauteur >1,80m) | OUI | NON | OUI | OUI | NON | NON | NON | NON |

| Comble aménageable et non aménagé (h >1,80m) | OUI | OUI | OUI | OUI | OUI | NON | OUI | NON |

| Comble aménagé (hauteur >1,80m) | OUI | OUI | OUI | OUI | OUI | OUI | OUI | OUI |

| Local technique en comble (hauteur >1,80m) | OUI | NON | OUI | OUI | OUI² | NON | OUI | NON |

SOUS-SOL

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Sous-sol non aménageable (hauteur ≤1,80m) | OUI | NON | OUI⁴ | NON | NON | NON | NON | NON |

| Sous-sol non aménageable (hauteur >1,80m) | OUI | NON | OUI⁴ | OUI | OUI | NON | NON | NON |

| Sous-sol aménageable et non aménagé (h >1,80m) | OUI | OUI | OUI⁴ | OUI | OUI | NON | NON | NON |

| Sous-sol aménagé (hauteur >1,80m) | OUI | OUI | OUI⁴ | OUI | OUI | OUI | OUI | NON |

| Cave | OUI | NON | OUI⁴ | OUI | OUI² | NON | NON | NON |

| Local technique en sous-sol (hauteur >1,80m) | OUI | NON | OUI⁴ | OUI | OUI² | NON | OUI | NON |

GARAGE

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Surface de stationnement close et couverte | OUI | NON | OUI | OUI | NON | NON | NON | NON |

| Surface de stationnement non close (carport) | OUI | NON | OUI | NON⁵ | NON | NON | NON | NON |

| Surface de stationnement extérieure | NON | NON | NON | NON⁵ | NON | NON | NON | NON |

VÉRANDA

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Véranda chauffée | OUI | OUI | OUI | OUI | OUI | OUI | OUI | NON |

| Véranda non chauffée | OUI | OUI | OUI | OUI | OUI | NON | OUI | NON |

CONSTRUCTION NON-CLOSE

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Auvent et casquette non soutenus par des poteaux | NON | NON | NON | NON | NON | NON | NON | NON |

| Auvent et casquette soutenus par des poteaux | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Construction non close (hangar, abri, préau, etc) | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Loggia, balcon | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Toiture-terrasse | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Débords de toiture et modénatures | NON | NON | NON | NON | NON | NON | NON | NON |

| Terrasse surélevée ≥60cm du sol naturel | OUI | NON | OUI | NON | NON | NON | NON | NON |

| Terrasse de plain-pied | NON | NON | NON | NON | NON | NON | NON | NON |

PISCINE

| SHOB¹ | SHON¹ | ES | ST | SDP | SRT | Carrez | SHAB | |

|---|---|---|---|---|---|---|---|---|

| Bassin sans couverture | NON | NON | OUI | NON⁵ | NON | NON | NON | NON |

| Bassin avec couverture de hauteur ≤1,80m | NON | NON | OUI | NON⁵ | NON | NON | NON | NON |

| Bassin avec couverture de hauteur >1,80m | OUI | NON | OUI | NON⁵ | NON | NON | NON | NON |

| Pourtour bassin avec couverture de hauteur >1,80m | OUI | OUI | OUI | OUI | OUI | NON | NON | NON |

¹ La SHOB et la SHON n’existent plus depuis 2012. Elles sont remplacées par la Surface De Plancher (SDP).

² Sauf dans les bâtiments autres que maisons individuelles.

³ Non aménageable = encombré par charpente ou avec plancher non porteur.

⁴ Sauf si le sous-sol est totalement enterré, sans construction au-dessus.

⁵ Les stationnements extérieurs et piscines sont soumis à la TA, bien que hors surface taxable.

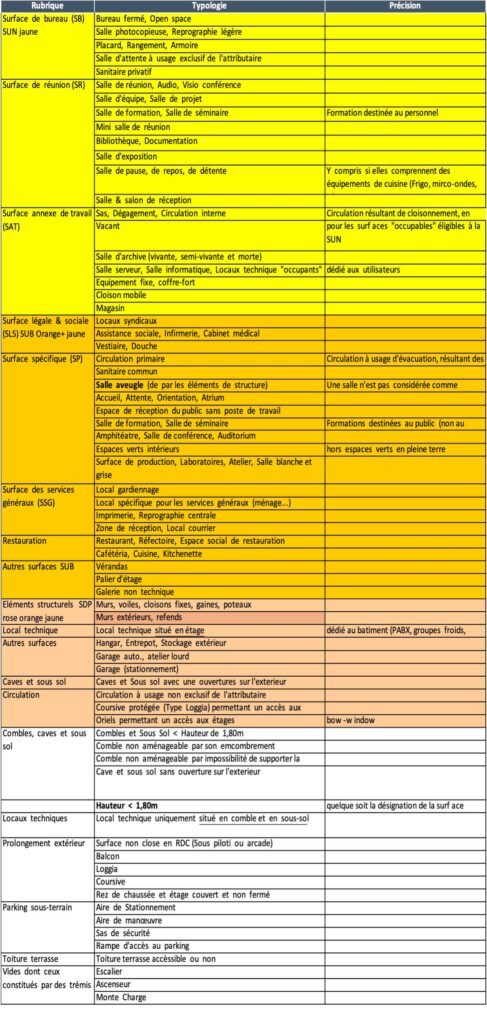

Comment calculer la surface de bureaux ?

En province et à Paris

Il faut savoir qu’il n’existe pas de définition légale de la surface utile pour l’immobilier d’entreprise. On mentionne souvent la SUB (surface utile brute) [Ou Surface Utile Locative] pour déterminer le loyer : il s’agit de la surface horizontale située à l’intérieur des locaux et dégagée de toute emprise.

❌ On y enlève tous les éléments structuraux (poteaux, murs extérieurs, refends, gaines techniques, circulations verticales…)

✅ Mais on conserve les embrasures à 1 mètre du sol, les locaux techniques hors combles et sous-sols (chauffage, ventilation, poste EDF, commutateur téléphonique) à l’exclusion de ceux exclusivement réservés à l’usage d’un locataire (salles informatiques par exemple).

💡 Notez qu’en multi-utilisateurs, les paliers d’étages et l’accueil font partie des parties communes et ne sont donc pas comptabilisés dans la SUB.

On peut rajouter à cette SUB les terrasses que l’on pondérera par 2 par exemple en fonction de leur taille.

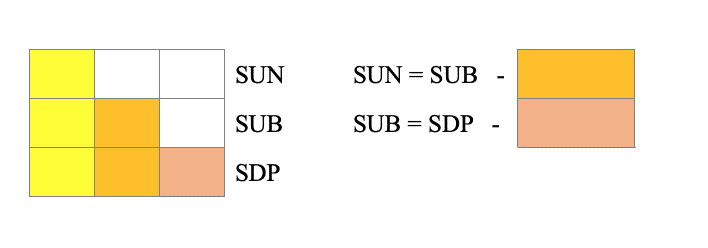

Mais la notion de Surface Utile Nette (SUN) est la plus intéressante pour un preneur car elle permet d’établir la surface réservée aux espaces de travail : bureaux, ateliers, laboratoires, salles de réunion… Pour l’obtenir, il suffit de déduire de la surface utile brute la quote-part pour les parties communes, les locaux techniques non partagés, les circulations horizontales (couloirs, paliers d’ascenseur et d’escalier, sas de sécurité) ainsi que les locaux sociaux et les sanitaires.

Donc 👉 Surface Utile Nette = Surface Utile Brute – Quote-part des parties communes

Calculer la SUB, SUN et SDP

Petit rappel sur les surfaces considérées : Surface Utile Brute (SUB), Surface Utile Nette (SUN), Surface De Plancher (SDP), Taxe sur la Création de Bureau (TCB).

Légende :

Vous pouvez voir sur le tableau ci-dessous que SUN < SUBL < SDP

La surface des bureaux à Paris

Taxe sur la création de bureaux (TCB)

Les locaux taxables doivent être situés dans les 8 départements d’Île-de-France : Essonne (91), Hauts-de-Seine (92), Paris (75), Seine-et-Marne (77), Seine-Saint-Denis (93), Val-de-Marne (94), Val-d’Oise (95) et Yvelines (78).

⚠️ Certains bureaux ou locaux ne sont pas soumis à la redevance. Il s’agit des locaux suivants :

- Bureaux des professions libérales, officiers ministériels (notaires, huissiers) ou d’associations de loi 1901

- Bureaux de moins de 1 000 m² dépendants d’un établissement industriel

- Bureaux faisant partie d’un local principal d’habitation

- Locaux situés en Zone Franche Urbaine (ZFU)

- Locaux affectés au service public, et appartenant à l’État, aux collectivités territoriales ou aux établissements publics ni industriels ni commerciaux

- Locaux des associations reconnues d’utilité publique

- Aires de stationnement et les espaces de circulation correspondants

- Locaux destinés à la recherche ou à caractère social ou sanitaire. En cas de reconstruction (avec un permis de construire délivré avant le 1er janvier 2014 ou une mise en recouvrement de la taxe émise à partir du 1er décembre 2014), seule la surface utile de plancher qui dépasse la surface initiale est taxable.

Redevance pour création de bureaux (RCB) (Remplacée par TCB)

Depuis le 1er janvier 2016, un nouveau régime de taxation est apparu sur les créations de locaux à usage de bureaux, de commerces et de stockages en Île-de-France (TCB-IDF) issu de la réforme opérée par la loi de finances rectificative pour 2015. Cette taxe remplace la redevance (RCB-IDF) antérieurement exigible. Les deux régimes, toutefois, sont amenés à cohabiter, ce qui a donné lieu à la parution de deux arrêtés d’actualisation des tarifs :

- l’un concernant la redevance qui continue de s’appliquer aux opérations pour lesquelles la demande de permis de construire ou la déclaration préalable a été déposée avant le 1er janvier 2016 ou, à défaut, aux opérations pour lesquelles le début des travaux ou le changement d’usage est intervenu avant cette date (Arr. 26 déc. 2016, NOR : LHAL1637971A) ;

- l’autre relatif à la taxe due au titre des opérations pour lesquelles la demande de permis de construire ou la déclaration préalable a été déposée à compter du 1er janvier 2016 ou, à défaut, aux opérations pour lesquelles le début des travaux ou le changement d’usage est intervenu à compter de cette date (Arr. 26 déc. 2016, NOR : LHAL1637969A)

Comment calculer la surface des commerces ?

En commerce, deux notions vont avoir leur importance :

- La surface de vente – GLA pour Gross Leasable Area. Comme la SU, la GLA n’a pas de définition juridique, il convient donc de bien la définir entre les parties.

- Le linéaire de vitrine, la localisation du magasin et sa forme.

Ainsi, un acquéreur ou locataire commercial pourra pondérer la GLA tant en fonction de sa taille globale que du linéaire de vitrine proposé en fonction de son attrait commercial (coefficient de 1.1 en RDC, 0.9 au R+2, 1.1 en angle… par exemple).

Surface Commerciale Utile (SCU) GLA

C’est la surface destinée à la vente de produits et/ou de services. Ainsi, dans un centre commercial, elle n’inclut pas les espaces dont les commerçants bénéficient collectivement tels que les parkings, les allées ou encore les locaux qui accueillent les services techniques ou administratifs impliqués dans le fonctionnement des bâtiments. Il faut bien la distinguer de la surface de vente car cette dernière n’inclut pas certains espaces que la surface commerciale utile englobe. La surface GLA est définie comme l’entre-axe des limites séparatives des coques du local augmenté de la surface des auvents, des paliers extérieurs, des poteaux et des gaines techniques.

❌ Les vides supérieurs à 1 m² sont déduits. Elle ne comprend pas les voies de dessertes et les circulations communes à différents lots.

Surface de vente

La surface de vente définit l’espace couvert ou non couvert affecté à la circulation de la clientèle pour effectuer ses achats. Cet espace doit montrer les marchandises proposées à la vente et permettre d’effectuer leur paiement. Il prend également en compte la zone de circulation du personnel pour présenter les marchandises à la vente (hors réserves, laboratoires et surfaces de vente de carburants).

❌ Ne sont pas compris : les réserves, les cours, les entrepôts, ainsi que toutes les zones inaccessibles au public, les parkings, etc. Sont exclues les surfaces correspondant à des formes de vente non sédentaires, en stand ou par correspondance.

La notion la plus importante en médico-social est la surface dans l’œuvre définit par le guide de l’ANAP :

“La SDO (Surface dans l’œuvre) représente la surface intérieure d’un bâtiment nécessaire au fonctionnement d’une activité ainsi que :

- les halles d’entrée

- les espaces d’attente et d’orientation des personnes

- les circulations générales (verticales et horizontales)

- les paliers d’étages

- les galeries de liaison reliant des bâtiments entre eux

- les surfaces d’emprises au sol des structures non porteuses (cloisons, gaines techniques)

- les locaux techniques

❌ Ne sont pas pris en compte :

- les murs extérieurs

- l’isolation extérieure

- les murs intérieurs porteurs

- les toitures, terrasses, balcons, loggias

- les combles ou sous-sols non aménageables

- la hauteur sous plafond inférieur à 1m80

- les sous-sols y compris les parkings

On peut considérer que la surface dans l’œuvre est la surface “intérieure” “balayable” d’un bâtiment.”

Bravo ! Vous voilà devenu un véritable expert pour calculer la surface d’un bien immobilier. 👏

Enregistrez cet article pour y jeter un œil dès que vous en aurez besoin ! 👀

Un doute dans un calcul ? Tournez-vous vers notre équipe Ekinov pour vous accompagner sur votre projet en toute sérénité. 🙂